कविता पाेखरेल

कविता पाेखरेल

मुलुकको क्रेडिट–रेटिङले कुनै पनि देशको जोखिम स्तर कति छ भन्ने देखाउँछ । कुनै पनि लगानीकर्ताले लगानी गर्नुपूर्व त्यस देशको क्रेडिट–रेटिङ हेर्छन् । लगानीको अनुकूल वातावरण भए/नभएको हेरेपछि उक्त क्षेत्रमा राजनीतिक जोखिम कति छ ? यो कुरा इङ्गित गर्ने गर्छ ।

कुनै सार्वभौम देशको क्रेडिट जोखिमलाई मूल्याङ्कन गर्ने काम क्रेडिट–रेटिङले गर्छ । यो पक्ष राम्रो हुँदा अन्तर्राष्ट्रिय बजारमा वण्ड (ऋणपत्र) जारी गरी लगानी ल्याउन सजिलो हुन्छ । यसरी जारी गरिएका वण्डहरूमा विदेशी लगानीकर्ताले त्यो मुलुकको क्रेडिट–रेटिङ अनुसार जोखिम बहन गर्ने/नगर्ने निर्णय गर्छन् । अतः नेपालले वैदेशिक लगानी ल्याउन राम्रो क्रेडिट–रेटिङ आवश्यक हुन्छ ।

राम्रो र स्थिर क्रेडिट–रेटिङले त्यो देशको आर्थिक अवस्था सुदृढ भएको, नीति नियमहरू प्रतिस्पर्धात्मक र समय सान्दर्भिक भएको, सरकारी कम कारवाही विश्वासिलो र दिगो भएको, देशमा राजनीतिक स्थायित्व भएको कुरा इङ्गित गर्छ । यसले गर्दा अन्तर्राष्ट्रिय बजारबाट लगानी भियभयाउन सजिलो हुन्छ ।

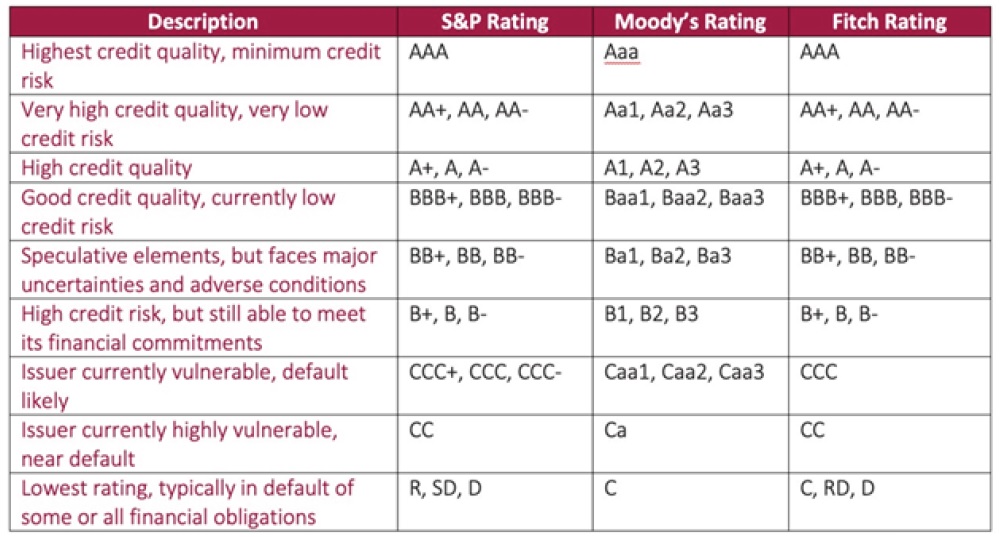

हाल १९३ वटा सार्वभौम देशहरूमा १३२ वटाले आफ्नो क्रेडिट–रेटिङ गराएका छन् । अन्तर्राष्ट्रिय क्षेत्रमा मुलुकको क्रेडिट–रेटिङ गर्ने निम्न तिन एजेन्सीहरू रहेका छन् :

१. मानक र गरिब (स्ट्यन्डर्ड एन्ड पुअर)

२. फिच

३. मुडिज

शीर्ष ३ मूल्याङ्कन एजेन्सीद्वारा प्रदान गरिएको क्रेडिट–रेटिङको विवरण :

नेपालको अहिलेसम्म क्रेडिट मूल्याङ्कन भएको छैन । यद्यपि, प्रयास नगरेको भने होइन । सन् २०१९ मा सम्पन्न लगानी सम्मेलनअगाडि क्रेडिट–रेटिङका लागि प्रयास भएको थियो तर समयाभावका कारण त्यतिबेला ‘स्याडो रेटिङ’ मात्र आयो । जसअनुसार नेपाल १८० वटा देशहरूमध्ये ११७ स्थानमा थियो । नेपालको सुशासन र नीतिगत तहमा सुधार भएको खण्डमा पूरा रेटिङ (फूल रेटिङ) पाउने कुरा थियो । यो बाहेक नेपालले ईआरसी (यूरो मनी क्रेडिट रिस्क) बाट पनि जोखिम मूल्याङ्कन गराएको थियो, जसमा नेपाल १८६ देशमध्ये १३५औँ स्थानमा थियो ।

नेपालको अहिलेसम्म क्रेडिट मूल्याङ्कन भएको छैन । यद्यपि, प्रयास नगरेको भने होइन । सन् २०१९ मा सम्पन्न लगानी सम्मेलनअगाडि क्रेडिट–रेटिङका लागि प्रयास भएको थियो तर समयाभावका कारण त्यतिबेला ‘स्याडो रेटिङ’ मात्र आयो । जसअनुसार नेपाल १८० वटा देशहरूमध्ये ११७ स्थानमा थियो । नेपालको सुशासन र नीतिगत तहमा सुधार भएको खण्डमा पूरा रेटिङ (फूल रेटिङ) पाउने कुरा थियो । यो बाहेक नेपालले ईआरसी (यूरो मनी क्रेडिट रिस्क) बाट पनि जोखिम मूल्याङ्कन गराएको थियो, जसमा नेपाल १८६ देशमध्ये १३५औँ स्थानमा थियो ।

नेपालले ईआरसी टायर–५ रेटिङ पाएको थियो । त्यसको मतलब रेटिङ ‘डि टू बी’ हुन्छ । यस्तो देशमा ‘डिफल्ट’को जोखिम बढी हुने, रेमिट्यान्स र विदेशी सहयोगको भूमिका बढी रहने, राजनीतिक स्थायित्व कम हुने हुन्छ । तेस्रो संस्करणको लगानी सम्मेलनका क्रममा पनि फेरि मुलुकको क्रेडिट–रेटिङको कुरा उठेको थियो । सम्मेलन सकियो, त्यो कुरा पनि सेलाएको छ । गत वैशाखमा भएको सम्मेलनका क्रममा सरकारले मुलुकको क्रेडिट–रेटिङ गराउने बाचा गरेको हो । यद्यपि, यसमा अझै काम शुरू भएको पाइँदैन । सरकारले बेलायती अनुदानमा अमेरिकी क्रेडिट कम्पनी फिचलाई नेपालको सार्वभौम रेटिङ गर्ने जिम्मेवारी तोकेको थियो । त्यो कम्पनी अहिलेसम्म नेपाल आएको छैन ।

क्रेडिट–रेटिङ किन ?

१. राम्रो सार्वभौम क्रेडिट–रेटिङ हुँदा अन्तर्राष्ट्रिय बजारमा सस्तोमा ऋणपत्र जारी गर्न र ठूलो पुँजी जुटाउन सकिन्छ ।

२. विकास वित्त संस्था (डीएमआई) बाट सस्तो ब्याजदरमा ऋण सहयोग पाउन सकिन्छ ।

३. लगानीकर्ताका लागि लगानी र प्रतिफलको सुनिश्चितता हुने हुँदा विदेशी लगानी आकर्षित गर्न सकिन्छ ।

४. सबै सीमापार व्यापार व्यवसायमा क्रेडिट–रेटिङ लागू हुन्छ । क्रेडिट–रेटिङ नराम्रो हुँदा वा नगरिँदा नेपालमा लगानीको जोखिम बढी देखिन्छ । विदेशी लाभकारीहरूले एलसी र ग्यारेन्टीमा पनि भुक्तानी सुनिश्चित गर्न ‘कन्फर्मेसन’ लगाउने गर्छन् । यसरी ‘कन्फर्मेसन चार्ज’ जोडिन गई लागत पनि बढ्न जान्छ ।

५. क्रेडिट जोखिम उच्च हुँदा वा नहुँदा मध्यकालीन र दीर्घकालीन लगानी भियभयाउन धेरै गाह्रो हुन्छ । भित्रिए पनि ब्याजदर र बीमाको प्रिमियम बढी भई लागत बढ्न जान्छ ।

अन्त्यमा,

मुलुकको क्रेडिट–रेटिङले त्यस देशमा गरेको लगानी डुब्छ कि डुब्दैन भन्ने कुरा देखाउँछ । त्यसले लगानीकर्तालाई विश्वस्त पनि तुल्याउँछ । नेपालले योजनामा राखेका ठूला पूर्वाधार आयोजना निर्माण गर्न स्वदेशी पुँजीले मात्र सम्भव हुँदैन । त्यसका लागि विदेशी लगानी ल्याउनैपर्छ । विदेशी लगानीलाई आकर्षित गरिरहँदा क्रेडिट–रेटिङ राम्रो भएमा भरपर्दा लगानीकर्ता आउनुका साथै सस्तो ब्याजको लगानी पाउन सकिन्छ ।

मध्यकालीन र दीर्घकालीन आयोजनामा पनि लगानी भियभयाउन सजिलो हुन्छ । त्यसैले क्रेडिट–रेटिङलाई लगानीको पूर्वसर्तको रूपमा समेत लिन सकिन्छ । राज्यले यसको महइभ्वलाई बुझेर समयमै देशको क्रेडिट जोखिम मूल्याङकन गर्नुपर्ने देखिन्छ । अफसोच ! नेपालले क्रेडिट–रेटिङ गर्ने भनेकै एक दशक पुग्न लागिसक्यो । यस अवधिमा सरकारले तीन वटा लगानी सम्मेलन गर्यो तर राष्ट्रको रेटिङ गर्ने कुरा मात्र भए ।

नेपालमा लगानी गर्नका लागि प्रतिबद्धता गर्ने व्यक्ति तथा संस्था धेरै भए तर वास्तविक लगानी ल्याउनेको सङ्ख्या र आकार ज्यादै सानो छ । त्यो हुनुको कारण क्रेडिट–रेटिङ नहुनु पनि हो । क्रेडिट–रेटिङ गराउँदैमा ठूलो उपलब्धि प्राप्त भइहाल्ने होइन तर त्यसले विदेशी लगानीकर्तालाई आफ्नो आर्थिक हैसियत देखाउने स्पष्ट कागजात हुन्छ । आजसम्मका सरकारले यत्ति काम पनि नगर्नु दुर्भाग्य हो ।

हाल सम्झौता भएको क्रेडिट–रेटिङ कम्पनी ‘फिच’लाई आवश्यक सूचना दिई सक्दो चाँडो काम सम्पन्न गराउनु पर्दछ । नेपाल अहिलेसम्म ‘नन–रेटेड मुलुक’ हो । नन–रेटेड वा खराब रेटिङ भएका मुलुकमा लगानी आउन कठिन हुन्छ । अतः सरकारले १२ वर्षमा २८ हजार ५ सय मेगावाट विद्युत् उत्पादनको लक्ष्य राखेको हुँदा त्यो पूरा गर्न पनि प्रभावकारी रेटिङसँग विदेशी लगानीको सुनिश्चितता हुनैपर्छ । यसले राज्यलाई त प्रत्यक्ष फाइदा पुर्याउँछ नै परोक्षरूपमा सबै व्यवसायीहरू लाभान्वित हुन्छन् ।

लेखक, स्वतन्त्र ऊर्जा उत्पादकहरूको संस्था, नेपाल (इपान) की सचिव हुन् । यो आलेख २०८१ साल असारमा प्रकाशित ‘ऊर्जा खबर’ अर्धवार्षिक पत्रिकाबाट साभार गरिएको हो ।

.jpg)