मुराहरि पराजुली

मुराहरि पराजुली

याे आलेख तयार पार्दासम्म नेपाल स्टक एक्सचेन्ज (नेप्से) मा सूचीकृत जलविद्युत् कम्पनीको सङ्ख्या ८७ पुगेको छ । यसको अर्थ सङ्ख्यात्मक हिसाबले नेपालको सेयर बजारमा सबैभन्दा धेरै जलविद्युत् समूहका कम्पनी छन् भन्ने हो । तपाईं सेयर बजारको नियमित लगानीकर्ता हुनुहुन्छ भने कुनै न कुनै जलविद्युत् कम्पनीको सेयर तपाईंसँग हुनुपर्छ ।

उसो भए, तपाईंले जलविद्युत् कम्पनीको सेयर खरिद गर्ने निर्णय गर्दा केलाई आधार बनाउनु भयो ? कम्पनीको आधारभूत वित्तीय पक्षलाई हेर्नुभयो ? कम्पनीको भविष्यलाई हेर्नुभयो ? कम्पनीको सेयर बजारमा कारोबार भएको मूल्यलाई हेर्नुभयो ? हल्लाको पछाडि नलाग्ने सचेत लगानीकर्ताले सेयर बजारमा किनबेचको निर्णय गर्दा कुनै न कुनै आधार लिने गर्छन् । यस आलेखमा जलविद्युत् समूहका कम्पनीको आधारभूत पक्षलाई हेर्ने प्रयास गरिएको छ ।

सेयरमा लगानी गर्ने भनेको नाफा कमाउनका लागि हो । सेयर बजारमा सहभागीलाई सामान्यतः दुई तरिकाले लाभ प्राप्त हुन्छ । एक, लगानीकर्ताले किनेको भन्दा बढी मूल्यमा बिक्री गरेर पुँजीगत लाभ प्राप्त गर्न सक्छन् । दुई, कम्पनीले प्रदान गर्ने लाभांशबाट पनि लगानीकर्तालाई फाइदा हुन्छ ।

लाभांश प्राप्तिको उद्देश्यले सेयर खरिद गर्नेहरूले कम्पनीको आधारभूत पक्षलाई हेर्छन् । यस्ता लगानीकर्ताले लामो (कम्तीमा एक वर्षभन्दा बढी) समयका लागि सेयर खरिद गरेका हुन्छन् । कम्पनीको व्यवसाय के हो ? ऋण–धन कति छ ? आम्दानी कति गर्छ ? खर्च कति गर्छ ? नाफा–नोक्सानको अवस्था के छ ? भन्नेमा उनीहरूको चासो हुन्छ ।

आम्दानी, नाफा र नगद प्रवाहको राम्रो ट्र्याक रेकर्ड भएको कम्पनीको खोजी गर्नु बुद्धिमानी हुन्छ । लगानीकर्ताले चासो दिनुपर्ने अर्को महत्त्वपूर्ण विषय ऋण (डेट) र स्वपुँजी (इक्विटी) अनुपात हो । न्यून डेट र इक्विटी अनुपातलाई अनुकूल मानिन्छ । हाम्रोमा यस किसिमको अध्ययन अनुसन्धान गरेर लगानी गर्ने चलन बसिसकेको छैन ।

सूचीकृत कम्पनीहरूका हकमा यस किसिमको विश्लेषण गर्दा आम्दानी, खर्च, नाफा–नोक्सानका रकमहरूलाई निरपेक्ष ढंगले हेरिन्छ नै त्यसबाहेक कम्पनीको स्टक एक्सचेन्जमा कारोबार भइरहेको बजार मूल्यको सापेक्षमा पनि अध्ययन गरिन्छ । अझै सम्बन्धित क्षेत्रका प्रतिस्पर्धी कम्पनी र सेयर बजारमा कारोबार भइरहेका अन्य कम्पनीसँग पनि तुलना गरिन्छ ।

यहाँ जलविद्युत् समूहका कम्पनीको स्टक एक्सचेन्जमा २०८० कात्तिक २० गतेसम्म कारोबार हुँदाको समयसम्म उपलब्ध केही वित्तीय सूचकहरूको चर्चा गरिएको छ ।

सेयरको बजार मूल्य र वृद्धि

सबैलाई जानकारी भएको विषय हो, हाल सेयर बजार ओरालो लागिरहेको छ । अरु क्षेत्रका कम्पनीको जस्तै जलविद्युत् कम्पनीको पनि बजार मूल्य घटेको छ । कुनै बेला ३२०० सम्म पुगेको समग्र बजार परिसूचक नेप्से अहिले २००० वरिपरि घुमिरहेको छ । संयोगवश कात्तिक २० गतेको कारोबारमा जलविद्युत् क्षेत्रका ८७ मध्ये ७८ कम्पनीको सेयर मूल्य बढेको थियो । कारोबार भएका ५ कम्पनीको सेयर मूल्य ५०० रुपैयाँभन्दा माथि थियो, ३०० देखि ४०० रुपैयाँको बिचमा कारोबार हुने कम्पनीको सङ्ख्या २२ थियो, २०० देखि ३०० रुपैयाँको बीचमा ३४ र २०० रुपैयाँभन्दा कममा कारोबार हुने कम्पनीको सङ्ख्या २६ थियो ।

जलविद्युत् कम्पनीमध्ये सेयरको सबैभन्दा बढी बजार मूल्य ७५७ रुपैयाँ थियो भने सबैभन्दा कम १२२ रुपैयाँ थियो । चलाख लगानीकर्ताले सेयर किनबेचको निर्णय गर्दा बजार मूल्य र इतिहासलाई हेर्नैपर्छ । यद्यपि खरिद वा बिक्री कारोबारका लागि सेयरको बजार मूल्य विवरण र इतिहास मात्रै हेरेर पुग्दैन ।

प्रतिसेयर आम्दानी

प्रतिसेयर आम्दानी कुनै पनि कम्पनीलाई मूल्याङ्कन गर्ने सबैभन्दा सरल सूचक हो । कम्पनीको खुद आम्दानी (नाफा) लाई सेयर सङ्ख्याले भाग गरेपछि प्रतिसेयर आम्दानी प्राप्त हुन्छ । यसलाई समान प्रकृतिका अन्य कम्पनी वा सेयर बजारका सबै कम्पनीसँग तुलना गर्न सकिन्छ । अथवा, आफूले कारोबार गर्न चाहेको कम्पनीकै विगत र वर्तमानमा प्रतिसेयर आम्दानी कति छ ? भविष्यमा कति हुन सक्छ ? भन्ने सामान्य विश्लेषण पनि गर्न सकिन्छ । प्रतिसेयर आम्दानी जति धेरै भयो त्यति राम्रो ।

जलविद्युत् कम्पनीमध्ये ६ वटाको प्रतिसेयर आम्दानी १० देखि २० रुपैयाँ छ । यसैगरी, २४ वटा कम्पनीको प्रतिसेयर आम्दानी १० रुपैयाँभन्दा कम छ । अधिकांश (४७) कम्पनीको प्रतिसेयर आम्दानी शून्य वा ऋणात्मक छ भने १० वटाको विवरण उपलब्ध छैन ।

बुक भ्यालु

नेप्सेमा सूचीकृत कम्पनीको सेयर बजारमा एउटा मूल्यमा कारोबार भइरहेको हुन्छ भने उक्त सेयरको आन्तरिक (अन्तर्निहित) मूल्य अर्कै हुन सक्छ । अंग्रेजीमा बुक भ्यालु (नेट वर्थ) र नेपालीमा किताबी मूल्य (खुद मूल्य) भनिने यो सूचकलाई बोलीचालीको भाषामा सेयरको खास मूल्य वा वास्तविक मूल्य भन्न सकिन्छ । कम्पनीको सेयरको किताबी मूल्यभन्दा स्टक एक्सचेन्जमा कारोबार हुने मूल्य कहिले बढी हुनसक्छ, कहिले कम । सचेत लगानीकर्ताले सकेसम्म वास्तविकभन्दा बजारले कम मूल्याङ्कन गरेको सेयर पहिल्याएर खरिद गर्नुपर्छ ।

सूचीकृत जलविद्युत् कम्पनीमध्ये ३६ वटाको प्रतिसेयर किताबी मूल्य १०० देखि २०० रुपैयाँको बीचमा छ, ४१ वटाको ४० रुपैयाँदेखि १०० रुपैयाँको बिचमा छ । ९ वटा कम्पनीको विवण उपलब्ध छैन भने एउटा कम्पनीको प्रतिसेयर किताबी मूल्य एक रुपैयाँको हाराहारीमा छ ।

पिइ रेसियो

वित्त साहित्यमा मूल्य–आम्दानी अनुपात (पिइ रेसियो) लाई कम्पनीले समीक्षा अवधिमा गरेको आम्दानीलाई र बजारमा चलिरहेको सेयरको मूल्यसँग दाँजेर हेर्ने सूचकका रूपमा व्याख्या गरेको पाइन्छ । कुनै कम्पनीको आम्दानीलाई हेरेर लगानीकर्ताले सेयरलाई कति मूल्य तिर्न तयार भएका छन् भन्ने पनि यो सूचकले बताइरहेको हुन्छ । यसले लगानीकर्ताको अपेक्षालाई पनि प्रतिबिम्बित गर्छ भनिन्छ । सेयर बजारमा लगानीकर्ताको मनोबलले ठूलो भूमिका खेलेको हुन्छ । कुनै वस्तुगत कारण बिना पनि सेयरको मूल्य तलमाथि गरिरहेको हुन्छ । यसैले, अन्य लगानीकर्ताको अपेक्षा के छ भन्ने जानिराख्नु पनि उचित हुन्छ ।

सामान्यतः मूल्य–आम्दानी अनुपात २० सम्म हुनुलाई सुरक्षित मानिन्छ । मूल्य–आम्दानी अनुपात २० भन्दा जति माथि हुन्छ जोखिम त्यति नै बढ्दै जान्छ । यो सूचकका आधारमा जलविद्युत् क्षेत्रका सबैजसो कम्पनीबाट लगानीकर्ताले बढी अपेक्षा गरेको देखिन्छ ।

तीन वटा जलविद्युत् कम्पनीको पिइ रेसियो २० देखि ३० को सीमाभित्र छ । सूचीकृत मध्ये २१ कम्पनीको पिइ रेसियो ३० भन्दा माथि र सयभन्दा कम छ । सयभन्दा माथि १० हजारसम्म पिइ रेसियो हुने कम्पनीको सङ्ख्या १३ छ । अधिकांश जलविद्युत् कम्पनीको आम्दानी ऋणात्मक भएकाले पिई रेसियो गणनाले अर्थ राख्दैन । आर्थिक वर्ष २०८०/८१ को प्रथम त्रैमासको वित्तीय विवरण सार्वजनिक गरेका कम्पनीमध्ये ४७ कम्पनीको प्रतिसेयर आम्दानी ऋणात्मक वा शून्य बराबर भएको चर्चा माथि पनि गरिएको छ ।

पिबी रेसियो

सेयरको बजार मूल्य र किताबी मूल्यको अनुपात (पिबी रेसियो) कारोबार निर्णयका लागि सहयोग गर्ने एक अर्को महत्वपूर्ण सूचक हो । कुनै कम्पनीको पिबी रेसियो १ (एक) भन्दा कम छ भने बजारले उक्त कम्पनीको सेयरको कम मूल्याङ्कन गरिरहेको छ भन्ने हुन्छ । पिबी रेसियो १ (एक) भन्दा बढी छ भने बजारले कम्पनीको सेयरको बढी मूल्याङ्कन गरिरहेको छ भन्ने हुन्छ । परम्परागत रूपमा यो सूचकको मान ३ हुँदासम्म सेयर खरिद गर्न उचित हुन्छ भन्ने मान्यता रहिआएको छ । अर्थात्, कुनै कम्पनीको सेयरको पिबी रेसियो ३ रहेको छ भने त्यस्तो सेयर खरिदलाई सुरक्षित मानिन्छ । अब यो मापदण्डमा हाम्रा जलविद्युत् कम्पनीको सेयरलाई हेरौँ ।

स्टक एक्सचेन्जमा सूचीकृत भएका झण्डै आधा (४८ प्रतिशत) कम्पनीको पिबी रेसियो २ देखि ३ को बीचमा छ । पिबी रेसियो ४ भन्दा बढी भएका कम्पनी २३ प्रतिशत, १ देखि २ को बीचमा भएका कम्पनी १८ प्रतिशत र विवरण उपलब्ध नभएका कम्पनी १० प्रतिशत छन् ।

सेयरमा प्रतिफल

नेपाली लगानीकर्ताले कम चासो दिने अर्को वित्तीय सूचक हो, सेयरमा प्रतिफल (रिटर्न अन इक्विटी) । यसले सेयरधनीले कम्पनीमा लगाएको पुँजी बापत कति प्रतिफल पाइरहेका छन् भन्ने देखाउँछ । यसको अर्थ यो प्रतिफल दर जति धेरै भयो कम्पनीको सेयर त्यति नै आकर्षक हुन्छ ।

हाल अधिकांश (५७ प्रतिशत) सूचीकृत जलविद्युत् कम्पनीको सेयरमा प्रतिफल दर शून्य वा ऋणात्मक छ । सूचीकृत ८ प्रतिशत जलविद्युत् कम्पनीका सेयरधनीले एक प्रतिशतभन्दा कम प्रतिफल दरमा चित्त बुझाउनुपर्ने अवस्था छ । यसैगरी, १९ प्रतिशत जलविद्युत् कम्पनीले मात्र १ देखि ५ प्रतिशतसम्म सेयरमा प्रतिफल प्राप्त गर्ने गरी आम्दानी गरिहेका छन् । बाँकी १५ प्रतिशत जलविद्युत् कम्पनीले ५ देखि १३ प्रतिशतसम्म सेयरमा प्रतिफल पाइरहेका छन् ।

सम्पत्तिमा प्रतिफल

कम्पनीको स्वामित्वमा भएका सबै किसिमका भौतिक तथा अभौतिक सम्पत्तिको लगानीबाट कति प्रतिफल प्राप्त भइरहेको छ भन्ने कुराको जानकारी सम्पत्तिमा प्रतिफल दरले दिन्छ । यो सूचकमा पनि हाम्रा लगानीकर्ताले खासै चासो दिएको पाइँदैन । यो सूचक र सेयरमा प्रतिफल दरको नतिजा लगभग उस्तै छ । अधिकांश सूचीकृत जलविद्युत् कम्पनीको सम्पत्तिमा प्रतिफल दर शून्य वा ऋणात्मक छ ।

ऋण–स्वपुँजी अनुपात

सामान्य चेतको विषय के हो भने जति थोरै ऋण भयो त्यति राम्रो । व्यक्तिगत जीवन र सार्वजनिक दुवैमा यो कुरा लागु हुन्छ । ऋणलाई उत्पादनशील कार्यमा लगाउन सकिएन भने त्यसले ठूलो वित्तीय भार सिर्जना गर्छ र अन्ततः ऋणीलाई धराशयी बनाउन सक्छ । यसैले, वित्तीय संसारमा कुनै कम्पनी कति स्वपुँजीमा र कति ऋण लिएर चलेको छ भन्ने विषयमा निकै चासो दिइन्छ ।

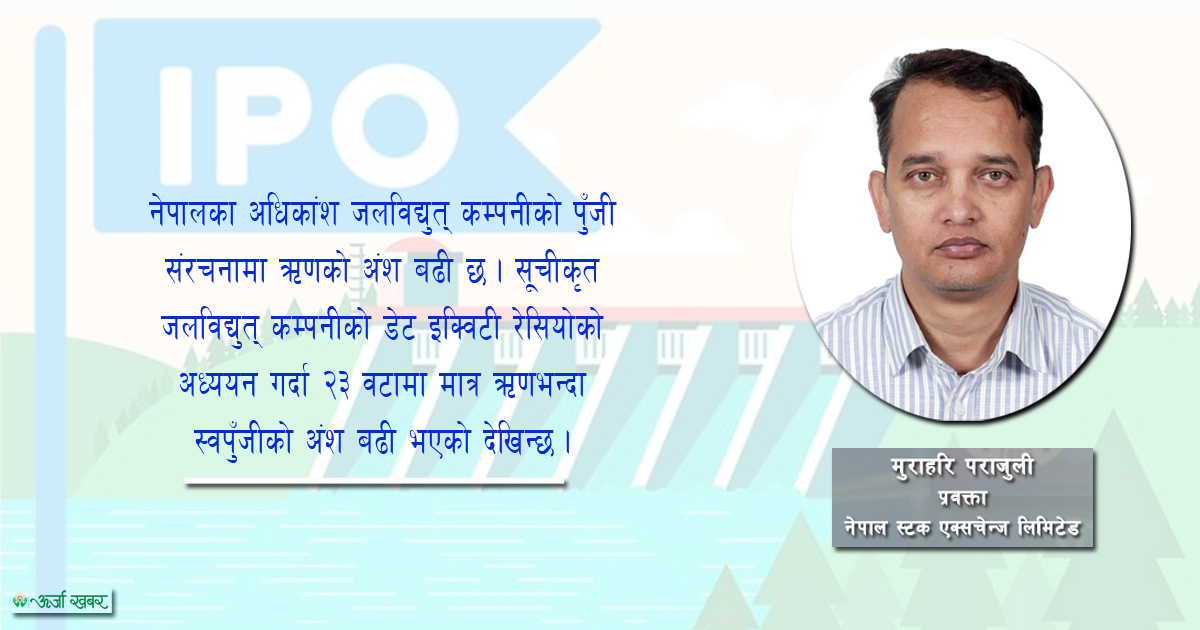

नेपालका अधिकांश जलविद्युत् कम्पनीको पुँजी संरचनामा ऋणको अंश बढी छ । सूचीकृत जलविद्युत् कम्पनीको डेट इक्विटी रेसियोको अध्ययन गर्दा २३ वटामा मात्र ऋणभन्दा स्वपुँजीको अंश बढी भएको देखिन्छ । ४ वटामा ऋण र स्वपुँजीको हिस्सा लगभग बराबर छ, २९ वटाले स्वपुँजीको डेढ गुणादेखि २ गुणासम्म ऋण लिएका छन् । स्वपुँजीको २.५ गुणादेखि ५ गुणासम्म ऋण लिने कम्पनीको सङ्ख्या १९ छ भने ३ वटाले ५ गुणाभन्दा बढी ऋण लिएका छन् । अन्य कम्पनीको विवरण उपलब्ध छैन ।उल्लिखित वित्तीय सूचकबाहेक लगानीकर्ताले जलविद्युत् कम्पनीको पाइपलाइनमा परियोजना छ कि छैन ? सञ्चालित परियोजनाको उत्पादन लागत (प्रतिमेगावाट) कति हो ? विद्युत् खरिद–बिक्री सम्झौता (पीपीए) कतिमा भएको छ ? परियोजना सरकारलाई फिर्ता गर्न कति समय बाँकी छ ? लगायतका कुरा बुझ्नुपर्छ ।

कम्पनीको सञ्चालक तथा व्यवस्थापक को हुन् ? उनीहरूको ट्र्याक रेकर्ड कस्तो छ ? संस्थागत सुशासनको अवस्था कस्तो छ ? भन्ने विषयमा पनि लगानीकर्ताले चासो राख्नुपर्छ । कस्तो नियामकीय वातावरणमा जलविद्युत् कम्पनीले काम गरिरहेका छन् ? वर्तमान नियामकीय परिदृश्य र यसले भविष्यमा कम्पनीलाई गर्न सक्ने असरको सामान्य जानकारी राख्दा लगानीकर्तालाई राम्रो हुन्छ । जलविद्युत् क्षेत्रको विशिष्ट जोखिम, प्राविधिक परिवर्तनका कुरालाई पनि ख्याल गर्नुपर्छ । लगानीका लागि उपलब्ध अन्य विकल्पका बारेमा पनि सोचविचार गर्नुपर्छ । भावनात्मक कुराको पछि लाग्ने र भीडलाई पछ्याउने मानसिकताले तपाईंको लगानीलाई जोखिममा पार्न सक्छ ।

पराजुली नेपाल स्टक एक्सचेन्ज लिमिटेड (नेप्से) का प्रवक्ता हुन् । यो लेखमा कुनै कम्पनीको सेयर खरिद–बिक्रीका लागि सिफारिस गरिएको छैन । याे लेख २०८० साल पुस १ गते प्रकाशित ऊर्जा खबर अर्धवार्षिक पत्रिका पाँचाै अंकबाट साभार गरिएकाे हाे ।