प्रवल अधिकारी

प्रवल अधिकारी

१. प्रज्ञापन

अन्तरदेशीय विद्युत् व्यापारको बढ्दो प्रचारात्मक प्रस्तुतिकरणले राष्ट्रिय विद्युत् बजारमा संक्रमणको जोखिम लगातार उकालो लागेको छ । विद्युत् बिना जीवन नचल्ने होइन । तर, राष्ट्रिय जीवनलाई गति प्रदान गर्न विकासको आधारभूत अवयवका रूपमा विद्युत् अपरिहार्य ऊर्जाका रूपमा स्थापित भएको छ ।

आफ्नै देशभित्रको अपार विद्युत् खपतको सम्भावनालाई नजरन्दाज गरी अन्तरदेशीय विद्युत् व्यापारमा हाम्रो दृष्टिकोण फैलिनु विडम्बन भएको छ । हाम्रा लागि यो भन्दा दर्दनाक पीडा अरू हुन सक्दैन ।

विद्युत् खपतका हिसाबले पनि हामी पराइका लागि होइन, आफ्नै लागि हुन सक्नुपर्यो । विद्युत् बाल्नुपर्यो । उद्योगधन्दा चलाउनुपर्यो । कृषिमा विद्युतीकरण गर्नुपर्यो । टोल, पँधेरा र गल्लीहरूमा कठ्यांग्रिएर बसेको निराशाको कहर हटाउनुपर्यो । भन्सा–भान्सामा विद्युतीय चुलो पुर्याउनुपर्याे । धूवाँको मुश्लो छोड्दै गुडिरहेका सवारी विद्युतीय गाडीले विस्थापित गर्नुपर्यो ।

विद्युत् खपतका योजनाहरूले भरिएका ऊर्जा मन्त्रालयका टेबल र दराजहरू अब चाहिएको छैन । औद्योगिकीकरणलाई प्राथमिकतामा राख्ने राष्ट्रिय योजना आयोगका प्रतिवेदनहरू हाम्रा चाहना र रहर होइनन् । यिनलाई वास्तविकतामा परिणत गर्नुपर्यो । हामी किन ‘ग्रामीण विद्युत्ीकरण’ मात्र भन्न रुचाइरहेका छौं ? अब यसको जवाफ खोज्नुपर्छ ।

‘औद्योगिकीकरणका लागि विद्युतीकरण’ भन्न हतार भएन र ! विद्युत् खपत वृद्धिलाई अब राष्ट्रिय आवश्यकता घोषणा गरेर अघि बढ्नुको विकल्प छैन । देशभित्र विद्युत् उत्पादन वृद्धि हुँदै जाँदा यसको उपयोगको अग्राधिकार नेपाल र नेपालीलाई नै सुनिश्चित गर्नुपर्छ ।

२. जडित क्षमता र विद्युत् माग

नेपालमा अपार र जलविद्युत् क्षमता छ । स्तुत्य वीरताको इतिहास, हिमाच्छादित सुन्दर शृंखला, असंख्य नदी–नाला र सुरम्य झरनाहरू, भौगोलिक एवं जैविक विविधताको स्वर्गतुल्य भूमि र सभ्यताको जननी भएर पनि के नेपाललाई गरिब नै भएर बसिरहन छुट छ ? के नेपाल साँच्चै गरिब छ वा हामी गरिब मनोदशाका शिकारमात्र बनिरहेका छौं ? जलविद्युत् विकासबाटै देशलाई समृद्ध बनाउन सकिने महत्त्वपूर्ण तथ्य एवम् वास्तविकता हाम्रैसामु छ ।

उत्पादन मिश्रणको अवधारणा पच्छ्याउँदै २०७५ सालमा ऊर्जा, जलस्रोत तथा सिँचाइ मन्त्रालयले श्वेतपत्र जारी गर्यो । जसमा, १० वर्षमा १५ हजार मेगावाट विद्युत् उत्पादन गर्ने गरी विभिन्न प्रकृतिका जलविद्युत् आयोजनाहरूलाई निम्नानुसार वर्गीकरण गरिएको छ :

(क) रन–अफ–रिभर (आरओआर) आयोजना ३०–३५ प्रतिशत (अधिकतम ५२५० मेगावाट)

(ख) पिकिङ रन–अफ–रिभर (पि–आरओआर) आयोजना २५–३० प्रतिशत (अधिकतम ४५०० मेगावाट)

(ग) जलाशय र पम्प–स्टोरेज आयोजना ३०–३५ प्रतिशत (अधिकतम ५२५० मेगावाट)

यसका अतिरिक्त अन्य वैकल्पिक स्रोतहरूबाट ५–१० प्रतिशत विद्युत्् उत्पादन गर्ने लक्ष्यसमेत श्वेतपत्रमा उल्लेख छ ।

हालसम्म नेपाल विद्युत् प्राधिकरणले विद्युत् खरिद–बिक्री सम्झौता (पिपिए) गरेका आयोजनाहरूको अवस्था निम्नानुसार रहेको छ :

(क) व्यापारिक उत्पादन भएका ११८ आयोजनाहरू (१४०१.७४ मेगावाट)

(ख) निर्माणाधीन १३७ आयोजनाहरू (२९६०.८७ मेगावाट)

(ग) अन्य अवस्थाका ९९ आयोजनाहरू (१९६८.७२ मेगावाट)

प्रस्तुत तथ्यांकले प्राधिकरणले आफ्ना र चिलिमे जलविद्युत् कम्पनीका सहायक कम्पनीहरू सहित निजी क्षेत्रबाट प्रवर्द्धन हुने गरी हालसम्म करिब ६३३१ मेगावाट बराबरका आयोजनाहरूको पिपिए गरेको छ । यसबाहेक, प्राधिकरणले निर्माण गरिसकेका आयोजनाहरूको जडित क्षमता करिब ६४८ मेगावाट छन् । उता दुहबी मल्टिफ्यूल प्लान्ट (३९ मेगावाट) बन्द भइसकेकोले यो घटाउँदा प्राधिकरणको जडित क्षमता ६०९ मेगावाटमात्र हुन आउँछ ।

प्राधिकरण, यसका सहायक कम्पनीहरू र निजी क्षेत्रबाट गरी नेपालको उत्पादन जडित क्षमता जम्मा २०४९.५८ मेगावाट पुगेको छ । सञ्चालनमा नरहेको दुहबी मल्टिफ्यूल घटाउँदा हालको वास्तविक जडित क्षमता करिब २०११ मेगावाटमात्र हुन आउँछ । यसमा प्राधिकरणले निजी क्षेत्रका सौर्य विद्युत् उत्पादकहरूसँग गरेको पिपिएको कूल क्षमता १०८.९४ मेगावाटमध्ये व्यापारिक उत्पादन भइसकेका २९.१४ मेगावाटसमेत समावेश छ ।

नेपालमा अधिकतम् विद्युत् माग १७०० मेगावाटमात्र छ । जल तथा ऊर्जा आयोगले कूल गार्हस्थ उत्पादन (जिडिपी) को विभिन्न परिदृष्यमा गरेको लोड फोरकास्ट (माग प्रक्षेपण) अत्यन्त महत्त्वाकांक्षी देखिन्छ । स्वदेशी विद्युत् मागको वास्तविकता उक्त प्रक्षेपणसँग मेल खाने नदेखिएकाले उत्पादनमा अघि बढिरहन कठिनाई भइरहेको छ ।

३. अन्योलमा राष्ट्रिय लक्ष्य

सरकारले ३ वर्षमा ३ हजार, ५ वर्षमा ५ हजार र १० वर्षमा १० हजार मेगावाट विद्युत् उत्पादन गर्ने लक्ष्य अघि सारेकोमा पहिलो ३ वर्षे लक्ष्य नै प्राप्ति नहुने देखिएको छ ।

२०७५ साललाई आधार वर्ष मान्दा पनि २०७८ सालको हालसम्म दुहबीस्थित मल्टिफ्यूल तापीय विद्युत्गृह छोडेर जम्मा २०११ मेगावाटमात्र जडित क्षमता पुगेको छ । चालू आर्थिक वर्ष (आव) २०७८/७९ को अन्त्यसम्म व्यापारिक उत्पादनका लागि प्रक्षेपित आयोजनाहरूको संख्या ४१ र जडित क्षमता ४०९ मेगावाटमात्र हुने देखिन्छ । यसबाट शतप्रतिशत प्रक्षेपण मिले पनि २०७९ साल असारसम्म नेपालको कूल जडित क्षमता २४२० मेगावाटभन्दा बढी हुने अवस्था रहेन । यसबाट ३ वर्ष सकिँदा पनि ३ हजार मेगावाट पुर्याउने राष्ट्रिय लक्ष्य करिब ६०० मेगावाटले नपुग्ने देखिन्छ ।

त्यसैगरी, १० वर्षमा १५ हजार मेगावाट विद्युत् उत्पादन गर्ने सरकारको लक्ष्य पूरा गर्न अब ३ वर्ष सकिइसक्यो । पिपिए गरिएका सबै आयोजनाहरू सम्पन्न भइसक्ने हो भने पनि ६३३१ मेगावाट जडित क्षमता रहने परिप्रेक्ष्यमा प्राधिकरणको ६०९ मेगावाट जोड्दा ६९४० मेगावाटमात्र पुग्न जान्छ । सरकारको लक्ष्य हासिल गर्न थप ८०६० मेगावाट जडित क्षमता उत्पादन गर्नुपर्ने हुन्छ । जो न्यूनतम् ९ हजार मेगावाटको थप पिपिए गर्दा मात्र सम्भव हुन सक्छ ।

हाल पिपिए भइसकेका आयोजनाहरू मध्ये करिब २ हजार मेगावाटको वित्तीय व्यवस्थापन नै भइसकेको देखिँदैन । ती सबै आयोजनाहरूबाट ‘व्यापारिक उत्पादन हुन्छ’ भनी यकिन गर्न सक्ने अनिश्चित अवस्थामा पनि २० प्रतिशत गणना नगर्दा अबको ७ वर्षमा करिब ५ हजार मेगावाटभन्दा बढीको प्रत्याभूति दिन सक्ने देखिएन ।

यस अवस्थामा राष्ट्रिय लक्ष्य पुर्याउन प्राधिकरणमा निवेदन दिएका करिब ९ हजार मेगावाटको पिपिए गर्नैपर्ने हुन्छ । यो सँगै प्राधिकरणले अध्ययन गरिरहेका र अध्ययन सम्पन्न गरिसकेका आयोजनाहरू माथिल्लो अरुण (१०६१ मेगावाट), दूधकोसी जलाशय (६३५ मेगावाट), तामाकोसी ५ (९९.८० मेगावाट), अप्पर मोदी ‘ए’ (४२ मेगावाट), अप्पर मोदी (१९.८ मेगावाट) र चैनपुर सेती (२१० मेगावाट) को निर्माण सम्पन्न पनि १० वर्षभित्र हुनैपर्ने देखिन्छ ।

४. पिपिएको ‘चक्काजाम’

राष्ट्रिय लक्ष्य पुर्याउने जलविद्युत् क्षमताका लागि प्राधिकरणले अझ धेरै परिमाणमा पिपिए गर्नुपर्छ भन्ने जगजाहेर छ । तर, लामो समयदेखि यो कार्य हुन सकिरहेको छैन । यसरी पिपिए नहुनुमा निम्न कारणहरू जिम्मेवार देखिन्छन् :

(क) निर्माणाधीन वा प्रस्तावित प्रसारण संरचनाहरू समयमै सम्पन्न हुने अनिश्चितता ।

(ख) नेपालको विद्युत् खपत अधिकतम लोडका हिसाबले करिब १७०० मेगावाटभन्दा माथि नगएको र सरकारी नीतिगत हस्तक्षेप (Policy Intervention) बाट उल्लेख्यमात्रामा माग वृद्धि हुनेमा अविश्वास ।

(ग) आन्तरिक खपतभन्दा बढी भएको विद्युत् भारत निर्यात गर्न त्यहाँको सरकारी नीतिका कारण उक्त बजार निर्बाधरूपमा खुला हुने प्रति सन्देह तथा विगतका दृष्टान्तबाट यसको पुष्टि ।

(घ) लामो समयदेखि प्रवर्द्धक कम्पनीहरूलाई बर्खा र हिउँदमा आधारित पोस्टेड दर उपलब्ध गराउँदै आएकोमा भारतीय बजारमा बिक्री–योग्य हुन मूल्य प्रतिस्पर्धा सामाना गर्नैपर्ने बाध्यता छ । र, स्वदेशी ग्राहकहरूलाई समेत सस्तोमा विद्युत् उपलब्ध गराउनुपर्ने अवस्था सिर्जना हुँदै गएको परिप्रेक्ष्यमा ‘मूल्यमा आधारित प्रतिस्पर्धात्मक बोलपत्र’मार्फत प्रसारण क्षमता र बजार उपलब्धताका आधारमा विद्युत् खरिद गर्नुपर्ने विज्ञहरूको राय/सुझाव ।

(ङ) विद्युत् उत्पादनको लक्ष्य पुर्याउन राज्यले कदम चाल्नुपर्ने हुँदा प्रसारण र बजार–जोखिम प्राधिकरणले मात्र बोक्न सक्दैन । यही धारणा सहित सरकारले जोखिम बहन गर्ने गरी पिपिए खोल्नुपर्ने छ । ‘नेपाल विद्युत् प्राधिकरण ऐन, २०४१’ ले प्राधिकरणलाई व्यापारिक सिद्धान्तको अनुशरण गर्दै आफ्ना कार्यहरू सम्पादन गर्न मार्ग प्रशस्त गरेको छ । सरकारको निर्देशन पालना गर्दा प्राधिकरणले घाटा बेहोर्नुपर्ने अवस्था आए यसबापतको रकम सरकारले क्षतिपूर्तिको रूपमा उपलब्ध गराउनुपर्ने प्रावधान सोही ऐनमा छ । यस परिप्रेक्ष्यमा उपयुक्त सरकारी निर्देशनको प्रतीक्षा ।

(च) एकातिर, ‘टेक–अर–पे’ सिद्धान्तमा पिपिए गर्दा प्रसारण र बजार–जोखिम एक्लै बोक्नुपर्ने प्राधिकरणलाई डर । अर्कोतिर, उक्त कार्यमा सरकारबाट प्राधिकरणलाई कुनै आड/भर नरहेको हुँदा पिपिए सम्बन्धमा अनिर्णयको अवस्था ।

५. पिपिए रोकिँदाको असर

ऊर्जा, जलस्रोत तथा सिँचाइ मन्त्रालयको श्वेतपत्रमा उल्लेखित स्टोरेज, पि–आरओआर र आरओआर आयोजनाहरूका लागि छुट्ट्याइएको प्रतिशतका आधारमा १० वर्षभित्र १५ हजार मेगावाट विद्युत् उत्पादन पुर्याउन क्रमशः ३०–३५ प्रतिशत, २५–३० प्रतिशत र ३०–३५ प्रतिशत क्षमतामा ‘टेक–अर–पे’मा पिपिए गर्न प्राधिकरण सञ्चालक समितिले मार्ग प्रशस्त गरेको थियो ।

उक्त निर्णयानुसार आरओआर आयोजनाहरूलाई ‘टेक अर पे’का रूपमा छुट्ट्याइएको अधिकतम सीमा ५२५० मेगावाट धेरै अघि नै समाप्त भइसकेको अवस्था छ । पि–आरओआर तर्फको ४५०० मेगावाट ‘टेक–अर–पे’ सीमा मध्ये प्राधिकरण र सहायक कम्पनीहरू सहित निजी क्षेत्रबाट सम्पन्न भएका पिपिए गरी करिब १५३७ मेगावाट समाप्त भइसकेको छ ।

यस समूहमा थप २९६३ मेगावाटका आयोजनाहरूको पिपिए गर्न सकिने अवस्था छँदैछ । तर, जलाशयतर्फ सञ्चालक समितिले निर्णय गरेको अधिकतम सीमा ५२५० मेगावाटमध्ये २४६ मेगावाटमात्र सकिएको अवस्था छ । जलाशय आयोजनाहरू वित्तीयरूपमा निजी क्षेत्रबाट सम्भाव्य नहुने हुँदा राज्य वा प्राधिकरण आफैं निर्माणमा अघि बढ्न आवश्यक देखिएको छ ।

त्यसो त, पि–आरओआर आयोजना समूहमा करिब ३ हजार मेगावाट क्षमता ‘टेक–अर–पे’ पिपिएका लागि सिद्धान्ततः बाँकी छ । प्राधिकरणले पि-आरओआर आयोजनालाई प्राथमिकतामा राख्ने निर्णय गरेको परिप्रेक्ष्यमा ‘आरओआर’का साथमा यसको पनि पिपिए गरिरहेको छैन । कागजमा ‘टेक-अर-पे’ सीमा जेसुकै भए पनि प्रसारण र बजार–जोखिम निम्तिन सक्ने भयले नै समग्रमा पिपिए नभइरहेको स्पष्ट छै ।

पिपिए रोकिँदाका असरहरू

(क) समग्र जलविद्युत् विकास पछाडि धकेलिने ।

(ख) विद्युत् लगायत ऊर्जा आयातमा नेपालको परनिर्भरता थप बढ्ने ।

(ग) ऊर्जा सुरक्षाको सिद्धान्तको खिल्ली उडाउने ।

(घ) अहिले गरिने पिपिएसँग सम्बन्धित आयोजनाहरू करिब ५ वर्षपछि सञ्चालनमा आउने हुँदा त्यसपछि राज्यसँग नयाँ आयोजना नहुने ।

(ङ) जलविद्युतमा विविध भौतिक संरचनाको विकास, रोजगारी सिर्जना, वित्तीय संस्थाहरूलाई लगानीको अवसरसहित अर्थतन्त्र नै चलायमान बनाइरहेकोमा पिपिए रोकिँदा यसमा ठूलो नकारात्मक असर पुग्ने ।

(च) विगतमा झैँ भविष्यमा फेरि लोडसेडिङ गर्नुपर्ने अवस्था आउन सक्ने ।

(छ) जलविद्युत् आयोजनाहरूको अनुमतिपत्र लिन र तिनको अध्ययनमा लागेको खर्च डुब्न जाने हुँदा पछि आह्वान गरे पनि राज्यसँगको विश्वास टुट्न गई जलविद्युतमा निजी क्षेत्रको लगानी आकर्षित नहुने खतरा ।

(ज) यो अवस्था नेपालले गरेको पेरिस÷ग्लास्गो पर्यावरणीय प्रतिबद्धतासँग समेत मेल नखाने र वस्तुतः यसले जैविक इन्धनमा आधारित ऊर्जा खपतलाई नै प्रोत्साहन दिने ।

(झ) प्रवर्द्धकहरूले लिएका अनुमतिपत्रहरू निश्चित समयसीमा पश्चात् कानुनतः म्याद थप गर्न नसकिने अवस्थामा पुगी खारेजीमा पर्ने ।

(ञ) आपूर्ति चक्र (सप्लाई चेन) मा समेत असर पुग्ने । विकासको मेरुदण्ड विद्युतीय ऊर्जा नै भएकाले देशको औद्योगिक विकासलाई उल्टो दिशातिर धकेल्ने ।

(ट) राज्य र राजनीतिक शक्तिहरूप्रति उद्योगी, व्यवसायी र लगानीकर्ताको विश्वास कमजोर हुने ।

६. अन्तरदेशीय विद्युत् व्यापार

नेपालले आन्तरिक खपतभन्दा बढी भएको विद्युत् भारत तथा छिमेकी अन्य मुलुकको बजारमा निर्यात गर्ने बाटो अंगिकार गरेको छ । यसका लागि सहज परिस्थिति बनाउनेतर्फ छिमेकी देशहरूसित विभिन्न सम्झौता र समझदारी पनि भएका छन् । दक्षिण एसियाली क्षेत्रीय सहयोग संगठन (सार्क) स्तरमा समेत विद्युत् व्यापारसम्बन्धी सम्झौता भएको छ । तर, अन्तरदेशीय विद्युत् व्यापारले अपेक्षित गति लिन नसकिरहेको अवस्था उजागर गर्नैपर्ने परिस्थिति छ । दक्षिण एसियामा अन्तरदेशीय विद्युत् व्यापार अघि बढाउन भएका निम्न गतिविधिहरू उल्लेखनीय छन् ।

(क) सन् २०१० जनवरीमा भारत र बंगलादेशबीच विद्युत् क्षेत्रमा पारस्परिक सहयोगसम्बन्धी सम्पन्न समझदारीपत्र (MOU) ।

(ख) सन् २०१४ अप्रिलमा भारत र भुटानबीच संयुक्त उपक्रमका रूपमा आयोजना विकाससँग सम्बन्धित सम्पन्न सम्झौता ।

(ग) सन् २०१४ अक्टोबरमा भारत र नेपालबीच विद्युत् व्यापारसम्बन्धी सम्पन्न सम्झौता ।

(घ) सन् २०१४ नोभेम्बरमा सार्क राष्ट्रहरूबीच सम्पन्न विद्युत् ऊर्जा सहयोगसम्बन्धी सार्क फ्रेमवर्क सम्झौता ।

(ङ) सन् २०१८ अगष्टमा सम्पन्न बिम्स्टेक (Bay of Bengal Initiative for Multi-sectoral Technical and Economic Cooperation) राष्ट्रहरूबीच सम्पन्न बिम्स्टेक ग्रिड इन्टरकनेक्सन समझदारीपत्र (MOU) ।

(च) सन् २०१८ डिसेम्बरमा भारतद्वारा जारी अन्तरदेशीय विद्युत् आयात–निर्यात निर्देशिका (Guidelines) ।

(छ) सन् २०१९ मार्चमा भारतको केन्द्रीय विद्युत् नियमन आयोगद्वारा जारी अन्तरदेशीय विद्युत्् व्यापार सम्बन्धी नियमन (Regulation) ।

(ज) सन् २०२१ फ्रेब्रुअरीमा भारतको केन्द्रीय विद्युत् प्राधिकरण (सिइए) द्वारा जारी अन्तरदेशीय विद्युत् व्यापारको स्वीकृति सम्बन्धी डेजिगनेटेड अथोरिटीको कार्यविधि (Procedure) ।

दक्षिण एसियाली राष्ट्रहरू भनिए पनि दक्षिण एसिया क्षेत्रभित्र ‘बिबिआईएन’ उपक्षेत्रमा विद्युत् व्यापारको बढी सम्भावना देखिन्छ । यस उपक्षेत्रमा बंगलादेश, भुटान, भारत र नेपाल पर्छन् । भारतसँग बंगलादेश, भुटान र नेपालको विद्युत् व्यापारसित सम्बन्धित विभिन्न नामका सम्झौता/समझदारी पनि रहेका छन् ।

नेपाल र भारतबीच सन् १९७० देखि नै ५ मेगावाटसम्म आयात गरी विद्युत् आदान–प्रदानको इतिहास सुरु भएको थियो । जसअनुसार, विद्युत् आदान–प्रदाान सम्बन्धी नेपाल–भारत समूहको पहिलो बैठक सन् १९८८, जनवरी १२–१४ मा नयाँ दिल्लीमा सम्पन्न भएको थियो ।

आदान–प्रदाान समिति (Power Exchange Committee) अन्तर्गत हालसम्म भारतका बिहार, उत्तरप्रदेश र उत्तराखण्डका विद्युत् वितरण कम्पनीहरूमार्फत नेपाल र भारतबीच आयात–निर्यात भइरहेको छ । यसअन्तर्गत आदान–प्रदाान हुने विद्युत् दरसमेत उक्त समितिले नै निर्धारण गर्ने गरेको छ । समितिको पछिल्लो (तेस्रो) बैठक सन् २०१८ डिसेम्बर २६ मा नयाँ दिल्लीमा सम्पन्न भएको थियो । बैठकमा आर्थिक वर्ष २०१८/१९ र २०१९/२० का लागि विभिन्न भोल्टेजस्तरमा वार्षिक ५ प्रतिशत वृद्धि सहित दर प्रस्ताव गरिएको थियो ।

बिहारले बैठकपश्चात् भारतको सिइए मार्फत वृद्धिदर ५.५ प्रतिशतले हुनुपर्ने प्रस्ताव विद्युत् प्राधिकरणलाई पठाएकोले प्राधिकरण सञ्चालक समितिबाट स्वीकृत भई सिइएको जानकारीमा निम्नानुसार लागु गरिएको थियो :

आर्थिक वर्ष आदान–प्रदाान दर प्रतियुनिट

| आर्थिक वर्ष | १३२ केभी | ३३ केभी |

| २०१८/१९ | भारु ५.८६ | भारु ६.३३ |

| २०१९/२० | भारु ६.१८ | भारु ६.६८ |

नाेट ः आदान-प्रदान दर प्रतियुनिटमा उल्लेख गरिएकाे छ ।

तेस्रोपछि समितिको अर्को बैठक बसेको छैन ।

बिहारले असहमति जनाउँदा–जनाउँदै पनि आ.व. २०१९/२० को उपरोक्त दर अप्रिल २०२० देखिको आ.व. २०२०/२१ र २०२१ अप्रिलदेखि सुरु भएको आ.व. २०२१/२२ का लागि नेपालका तर्फबाट भुक्तानीमा प्रयोग हुँदै आएको छ ।

यसबाहेक, ढल्केबर–मुजफ्फरपुर ४०० केभी र टनकपुर–महेन्द्रनगर १३२ केभी प्रसारण लाइनबाट भारतीय विद्युत् व्यापार कम्पनीहरू क्रमशः एनटिपिसी विद्युत् व्यापार निगम (एनभिभिएन–NVVN) र पिटिसी इण्डिया लिमिटेडमार्फत आपसी सहमति (Bilateral mode) मा निर्धारण हुने दरका आधारमा नेपालले विद्युत् आयात गरिरहेको छ ।

विद्यमान सम्झौता अनुसार ढल्केबर–मुजफ्फरपुरबाट प्रतियुनिट भा.रु. ४.१६ र टनकपुर–महेन्द्रनगरबाट प्रतियुनिट भा.रु. ४.१२ मा विद्युत् आयात भइरहेको छ । यी यी दरका लागि गरिएका सम्झौताहरू एक वर्षका लागि मात्र हुन् ।

भारतले सन् २०१६ मा ‘अन्तरदेशीय विद्युत् व्यापार निर्देशिका’ जारी गर्यो । यस विषयमा नेपाल तथा भुटानले समेत आपत्ति जनाएपछि केही संशोधनसहित सन् २०१८ मा ‘अन्तरदेशीय विद्युत् आयात–निर्यात निर्देशिका’ ल्यायो । यसको कार्यान्वयन गर्न सिइएले भारतको विद्युत् मन्त्रालयको सहमति लिई सन् २०२१ फ्रेब्रुअरी २६ मा ‘डेजिगनेटेड अथोरिटी’को स्वीकृती सम्बन्धी ‘अन्तरदेशीय विद्युत् आयात–निर्यात कार्यविधि’ जारी गरी लागु समेत गर्यो ।

उक्त कार्यविधि अनुसार सन् २०२१ अप्रिलदेखि ‘इण्डियन इनर्जी एक्सचेन्ज बजार’बाट एनभिभिएन मार्फत दैनिक बिडिङका आधारमा ‘डे–अहेड’ विद्युत् आयात गर्न प्राधिकरणलाई अनुमति प्राप्त भयो । भारतको यस बजारमा पहुँच पाउने नेपाल पहिलो दक्षिण एसियाली देश बन्यो । नेपालले व्यापारिकरूपमा सन् २०२१ मे १ देखि भारतीय एक्सचेन्ज बजारबाट ‘डे–अहेड’ विद्युत् खरिद सुरु गरेको हो ।

गत वर्षामा आन्तरिक माग पूरा गरी नेपालसँग जगेडा विद्युत् थियो । देशका अधिकांश जलविद्युत् आयोजनाहरू जलाशय प्रकृतिका छैनन् । आरओआर आयोजनाहरूको बाहुल्यताका कारण विद्युत् माग र आपूर्तिबीच जगेडा र अभावरूपी असन्तुलन छ । अर्थात्, वर्षामा नदीको बहाब बढ्न गई बढी विद्युत् उत्पादन हुने र सुख्खायाम (प्रायः डिसेम्बरदेखि मे सम्म) मा बहाब अत्यन्त घट्न गई उल्लेख्य ह्रास आउने गर्छ ।

चालू आ.व. (२०७८/७९) मा डिसेम्बरको पहिलो सातासम्म नेपालमा जगेडा विद्युत थियो । डिसेम्बरको दोस्रो साताबाट स्थिति उल्टो भई नेपालले भारतबाट अपुग विद्युत् आयात गरिरहेको छ । अपुग परिमाण महाकाली सन्धि अन्तर्गत प्राप्त गर्ने वार्षिक निःशुल्क ७ करोड युनिटका अतिरिक्त ‘विद्युत् व्यापार कम्पनीहरू’सँगको ‘बाइलेटरल’ सम्झौता, ‘इनर्जी एक्सचेन्ज’को ‘डे–अहेड’ बजार र ‘पावर एक्सचेन्ज कमिटि’ विद्युत् आदान–प्रदान प्रवधानअनुसार बिहार, उत्तरप्रदेश र उत्तराखण्डका वितरण कम्पनीबाट आयात गरी पूरा गर्नुपर्ने बाध्यता छ ।प्रणाली अध्ययनले देखाएअनुसार अबको ३ वर्षपछि नेपाल सुख्खायाममा आयात गर्नुपर्ने बाध्यताबाट मुक्त भई वर्षभरि नै विद्युत् जगेडा हुने देशमा परिणत हुनेछ ।

गत वर्षायाममा नेपालसँग ७ सय मेगावाटसम्म विद्युत् जगेडा थियो । उक्त परिमाण निर्यात गर्न अन्तरदेशीय प्रसारण संरचनाको अभाव पनि थिएन । ढल्केबर–मुजफ्फरपुरको पूर्ण प्रसारण क्षमता ‘बुक’ गरी वार्षिक १ अर्ब ८ करोड रुपैयाँ प्राधिकरणले नै शुल्क तिरिरहे पनि त्यसको उपयोग गर्न सकिएन । उता भारतको पावर एक्सचेन्ज बजारमा ‘डे–अहेड’ विद्युत् प्रतियुनिट भा.रु. २० पुग्दा समेत उसले नेपालबाट किन्न स्वीकृति दिएन ।

वर्षा सकिन लाग्दै गर्दा, सन् २०२१ अक्टोबर ३० मा २०२२ अप्रिल ३० सम्मका लागि आफैंले बनाइदिएका नेपालका दुई पुराना जलविद्युत््गृह त्रिशूली (२४ मेगावाट) र देवीघाट (१५ मेगावाट) बाट जम्मा ३९ मेगावाट मात्र विद्युत् खरिद गर्न भारतले स्वीकृति दियो । ७०० मेगावाटसम्म विद्युत्् खेर फाल्नुपरेको अवस्थामा दैनिक जम्मा ३९ मेगावाट ‘इण्डिन इनर्जी एक्सचेन्ज’मा निर्यात गर्दै त्यसैमा चित्त बुझाएर बस्नुको विकल्प थिएन ।

नेपालले भारतको विद्युत् आयात–निर्यात कार्यविधि बमोजिम एनभिभिएन मार्फत माथिल्लो तामाकोसी (४५६ मेगावाट), माथिल्लो भोटेकोसी (४५ मेगावाट), मर्स्याङ्दी (६९ मेगावाट) को विद्युत् पावर एक्सचेन्ज बजारमा निर्यात गर्न आवेदन दिएको थियो । तर, अन्तरदेशीय विद्युत् व्यापार सम्बन्धी कार्यविधिको शब्द तथा भावना प्रतिकूल हुन गई योग्यता परीक्षणको मापदण्डबाहिर रहेको अर्थमा ती आयोजनाबाट उत्पादित विद्युत् आयात गर्न भारतले अयोग्य ठहर्यायो । यसबाट अन्तरदेशीय विद्युत् व्यापारमा कैयौं प्रश्नहरू उठेका छन् । मूलतः यो विषय भू-राजनीतिक मामिलासँग गाँसिएको स्पष्ट भइसकेको छ ।

७. विद्युतमा पनि राष्ट्रियता !

सुन्दै अचम्म लाग्छ तर यो वास्तविकता हो ।

भारतले सन् २०१८ मा जारी गरेको अन्तरदेशीय विद्युत् आयात–निर्यात निर्देशिकाको दफा ६.१ मा “बृहत्तर नीतिगत रुचीका कारण छिमेकी देशहरूसित विद्युत् आयात–निर्यात गर्ने अधिकार भारत सरकारसँग सुरक्षित रहन्छ” भन्ने उल्लेख छ । सोही निर्देशिकाको दफा ४.६ मा “विद्युत् आयात–निर्यातको विषयमा अन्तरदेशीय सम्बन्धका मामलाहरू समावेश हुने तथ्यलाई मनन् गर्दै भारत सरकारको सहमति लिएरमात्र ‘डेजिगनेटेड अथोरिटी’ले स्वीकृत दिने वा अन्यथा गर्नेछ” भन्ने समेत प्रावधान राखिएको छ । यो परिप्रेक्ष्यमा छिमेकी देशका नाताले अन्तरदेशीय विद्युत् व्यापार, नेपाल–भारत विद्युत् व्यापार सम्झौता (पिटिए) को शब्द र आशयअनुसार अघि बढ्नेमा केही सन्देह त पक्कै थियो ।

सन् २०१६ मा जारी अन्तरदेशीय विद्युत् व्यापार निर्देशिकामा उल्लेखित भारतीय लगानीका विद्युत् आयोजनाहरूलाई मात्र योग्य ठानिने प्रावधान हटाई सन् २०१८ मा नयाँ निर्देशिका जारी हुनुले भारत आफ्नो नीतिमा केही लचिलो भएको छिमेकीहरूलाई महसुस हुनु स्वभाविक थियो । यद्यपि, पुरानै नीति अझ प्रखर भएर कार्यविधिमा प्रकट भयो र कार्यगत तहमा आइपुग्दा सबै लुकेछिपेका र दबेका अन्तरवस्तु छर्लङ्गै हुन पुगे ।

सन् २०२१ फ्रेब्रुअरीमा भारतले जारी गरेको ‘अन्तरदेशीय विद्युत् व्यापार कार्यविधि’को बुँदा ६.३ ले उत्पादित विद्युतकाे पहिचानस्वरूप राष्ट्रियता माग गर्दछ । संसारमा युरोप, अफ्रिका, अमेरिका आदि देशमा पनि अन्तरदेशीय विद्युत् व्यापार चल्छ । पावर पुलहरू नभएका होइनन् । तर, विद्युत् आयात–निर्यातमा कुनै राष्ट्रको पहिचान खोजिने नीति–नियम सायदै विश्वमा होला । भुटानी विद्युत्, नेपाली विद्युत्, भारतीय विद्युत्, चिनियाँ विद्युत् भएकै भरमा आयात–निर्यात, योग्य÷अयोग्य ठहरिने परिस्थितिले दक्षिण एसियामा साझा विद्युत् बजार निर्माण र सञ्चालनको भविष्यलाई कस्तो संकेत गर्ला ?

कार्यविधिको उक्त बुँदाले ‘भारतीय निकायहरूले छिमेकी देशहरूबाट विद्युत् आयात गर्दा सम्बन्धित विद्युत् आयोजनामा तेस्रो देशको लगानी वा नियन्त्रण प्रत्यक्ष वा अप्रत्यक्षरूपले हुनु हुँदैन’ भन्ने बुझाउँछ । साथै, ‘भारतसँग भू–सिमाना जोडिएर पनि विद्युत् क्षेत्र सहयोगसम्बन्धमा द्विपक्षीय सम्झौता छैन’ भने सहकार्य असम्भव रहेको तथ्यसमेत उजागर हुन्छ ।

यसैगरी, भारतले आयात–निर्यातको स्वीकृति दिँदा नेपाल वा भारत संलग्न आयोजनाको विद्युत् तथा चीन वा पाकिस्तान वा अन्य कुन देश संलग्न भई उत्पादन भएको हो, त्यसको नालीबेली हेरिने अवस्था निम्तियो । फलतः चिनियाँ लगानी वा नियन्त्रणमा नेपालमा उत्पादन हुने जलविद्युत् अब भारत निर्यात–योग्य हुन सक्दैन । त्यति मात्र नभएर नेपालले विद्युत् निर्यातका लागि प्रस्ताव गरेका आयोजनाहरूमा सिभिल, हाइड्रो–मेकानिकल, इलेक्ट्रो–मेकानिकल वा सानोतिनो कुनै कामको ठेक्का लिएको भए पनि भारतीय प्रणालीका लागि अछुतो सरह नै हुने भयो ।

यस्तो प्रावधान हटाउन नेपालले राजनीतिक उच्च तह वा कुटनीतिक माध्यमबाट यथासम्भव चाँडो पहल गर्न जरुरी छ । नेपाललाई यस्तो प्रावधान नलाग्ने गरी नीतिगत परिमार्जन भए वा अन्तर–सरकार सम्झौता मार्फत आयात–निर्यात गर्ने सहमति गरेमा मात्र दुई देशबीच विद्युत् व्यापार ठीक ढंगले अघि बढ्न सक्नेमा दुई मत हुन सक्दैन ।

जहाँसम्म नेपाल र बंगलादेशबीच विद्युत् व्यापारको विषय छ, बंगलादेशी सरकार त्यसका लागि इच्छुक छ । नेपालको विद्युतका लागि बंगलादेश उपयुक्त बजार पनि हो । तर, भारतको अन्तरदेशीय विद्युत् आयात–निर्यात निर्देशिकाले त्रिदेशीय सम्झौता मार्फत उसको भूमि भएर व्यापार–मार्ग प्रशस्त गरेको भए पनि यसको परीक्षण गर्न भविष्यकै प्रतीक्षा गर्नुपर्ने हुन्छ ।

८. उपसंहार

दक्षिण एसिया विश्वकै सबैभन्दा कम एकीकृत (Least Integrated) क्षेत्र हो । विश्वकै करिब एक चौथाई जनसंख्या भएको यस क्षेत्रका जनताहरूको आर्थिक सामाजिक स्तर उकास्न पनि ‘दक्षिण एसियाली विद्युत् बजार’ अपरिहार्य छ । यस क्षेत्रमा ‘बिबिआईएन’ उपक्षेत्रीय प्रयासहरू प्रशंसनीय छन् । तर, ती द्विदेशीय विद्युत् व्यापारमा सीमित छन् । यहाँ अन्तरदेशीय प्रसारण संरचना विस्तारलाई जोड दिनुपर्ने छ । नेपाल–भारतबीच पहिलो अन्तरदेशीय प्रसारण लाइन (ढल्केबर–मुजफ्फरपुर) निर्माण भइसके पनि यो पूर्ण क्षमतामा उपयोग गर्न बाँकी नै छ ।

अब निर्माण हुने न्यू बुटवल–गोरखपुर ४०० केभी अन्तरदेशीय प्रसारण लाइन सञ्चालनमा आउनु अगावै दुवै देशबीच रहेका नीतिगत कठिनाईहरू हटी नेपालले निर्बाधरूपमा व्यापार अघि बढाउने सुनिश्चितता प्राप्त गरिसक्नुपर्ने छ ।

भारत र बंगलादेश भेरामारा (बंगलादेश)–बहरामपुर (भारत) ४०० केभी प्रसारण लाइन र कोमिला (बंगलादेश)–त्रिपूरा (१३२ केभी) प्रसारण लाइनहरूमार्फत बंगलादेशले भारतबाट करिब १२०० मेगावाट विद्युत् आयात गरिरहेको छ । भुटान र भारतबीच पनि विद्युत् कारोबार भइरहेको छ । तर, ‘बिबिआईएन’ उपक्षेत्रको विद्युत् व्यापारलाई द्विपक्षीय मात्रमा सीमित नराखी बहुपक्षीय बनाउनुपर्ने आवश्यकता छ ।

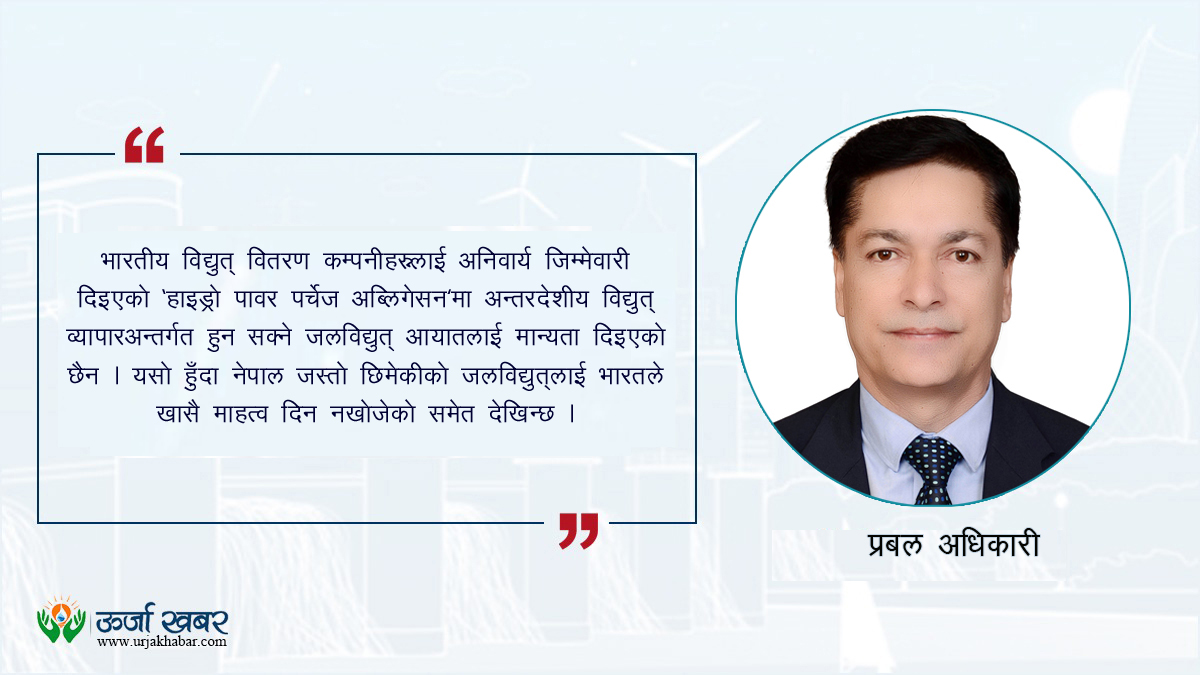

त्यसैगरी, भारतीय विद्युत् वितरण कम्पनीहरूलाई अनिवार्य जिम्मेवारी दिइएको ‘हाइड्रो पावर पर्चेज अब्लिगेसन’मा अन्तरदेशीय विद्युत् व्यापारअन्तर्गत हुन सक्ने जलविद्युत् आयातलाई मान्यता दिइएको छैन । यसो हुँदा नेपाल जस्तो छिमेकीको जलविद्युत्लाई भारतले खासै माहत्त्व दिन नखोजेको समेत देखिन्छ ।

यसर्थ, दक्षिण एसियामा अन्तरदेशीय विद्युत् व्यापारलाई गतिशील बनाउन निम्न विषयमा ध्यान दिनु आवश्यक देखिन्छ :

(क) राजनीतिक प्रतिबद्धता

(ख) कुटनीतिक क्षमता

(ग) भू–राजनीतिक प्रभाव निष्क्रियता

(घ) नीतिगत एकरूपता

(ङ) प्रसारण संरचनाको आवद्धता

(च) अन्तर–सरकार सम्झौता

(छ) सार्क ऊर्जा केन्द्रको सक्रियता

(ज) कुनै सरकारसँग आवद्ध नरहेको स्वतन्त्र (अलग) नियामकीय संयन्त्र

(अधिकारी, नेपाल विद्युत् प्राधिकरणका पूर्वप्रवक्ता एवं विद्युत् व्यापार विभागका निर्देशक हुन्)

सन्दर्भ सूची (References)

1. Agreement on Electric Power Trade, Cross Border Transmission Interconnection and Grid Connectivity, Government of Nepal and Government of India, 2014.

2. Guidelines on Cross Border Trade of Electricity, Ministry of Power, Government of India, New Delhi, 2016.

3. Guidelines on Import/Export (Cross Border) of Electricity, Ministry of Power, Government of India, New Delhi, 2018.

4. Central Electricity Regulatory Commission (Cross Border Trade of Electricity) Regulations, CERC, New Delhi, 2019.

5. Draft Designated Authority (Procedure for IECBE), CEA, New Delhi, 2019.

6. Procedure for approval and facilitating Import/ Export (Cross Border) of Electricity by the Designated Authority, Central Electricity Authority, New Delhi, 2021.

7. Minutes of the Meeting (1st to 13th) of Indo-Nepal Power Exchange Committee, Kathmandu/New Delhi, 1988-2018.

8. Minutes of Meeting (1st to 8th) of Joint Working Group/ Joint Steering Committee on India-Nepal Cooperation in Power Sector.

9. Minutes of 2nd Joint Technical Team Transmission (JTT-Transmission) Meeting between Nepal and Bangladesh, Kathmandu, 2019.

10. Agreed Minutes of the 6th Meeting of the Nepal-India Joint Commission, New Delhi, 2021.

11. Panda, Ankit, Geography’s Curse: India’s Vulnerable Chicken Neck, The Diplomat, 2013.

12. Narasimhan, S. & Barpanda, S.S. & De, Debasis & Nallarasan, N. & Chakraborty, Goutam & Saxena, Samir & Pawan Kumar, K V N & Shrestha, Dirghayu & Bhattarai, Suresh & Adhikari, Prabal. (2019). Success Story of India-Nepal Power System Operation. 1-6. 10.1109/ICPS48983.2019.9067645.

याे लेख गत पुस १ गते प्रकाशन भएकाे ऊर्जा खबर अर्धवार्षिक पत्रिकाबाट साभार गरिएकाे हाे ।